По време на съвещанието, проведено на 3 и 4 април, политическият борд на Японската банка, заедно с новия си управител, одобри нов план за трансформиране на японската парична политика.

Идеята на плана е да се задейства масивен паричен стимул в съдействие с стимула на Федералния резерв на САЩ-главните цели са да се удвои паричната маса, да се оеднаквят и разширят всички схеми за купуване на облигации и цел за инфлация от 2% до 2 години. Тези политики бележат значително разграничаване от репутацията на Японската банка относно имането на практикувани парични рестрикции, свързани с централните банки на развитите страни, от както започна глобалната финансова криза.

Паричният стимул е едва първата част от планът на Либерално-демократическата партия за съживяване на икономиката. Японският министър-председател Шинзо Абе също се стреми към фискален стимул, чийто специфики ще бъдят изяснени опо-късно тази година,както и редица структрурни реформи, включително разделянето на енергийният сектор и освобождаването на търговските политики. Но монетарният компонент на тази помитаща реформа е от особена важност, защото докато Япония пускаше множество стимулиращи пакети в последното десетилетие, предишните лидери на централната банка на страната я опазваха далече от Федералният резерв на САЩ, Английската банка и Европейската Централна Банка, за улеснение на паричната политика.

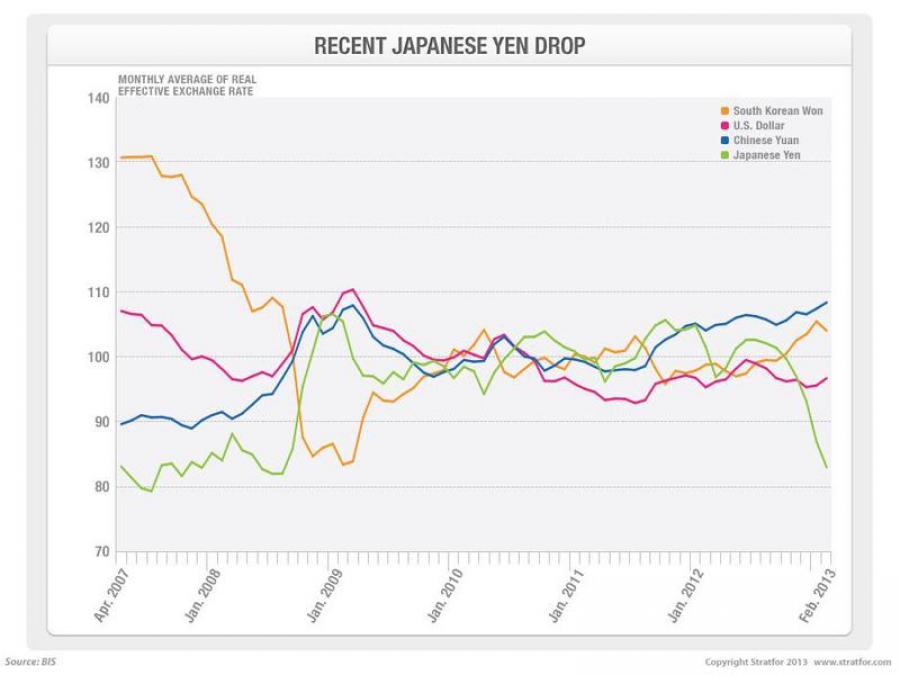

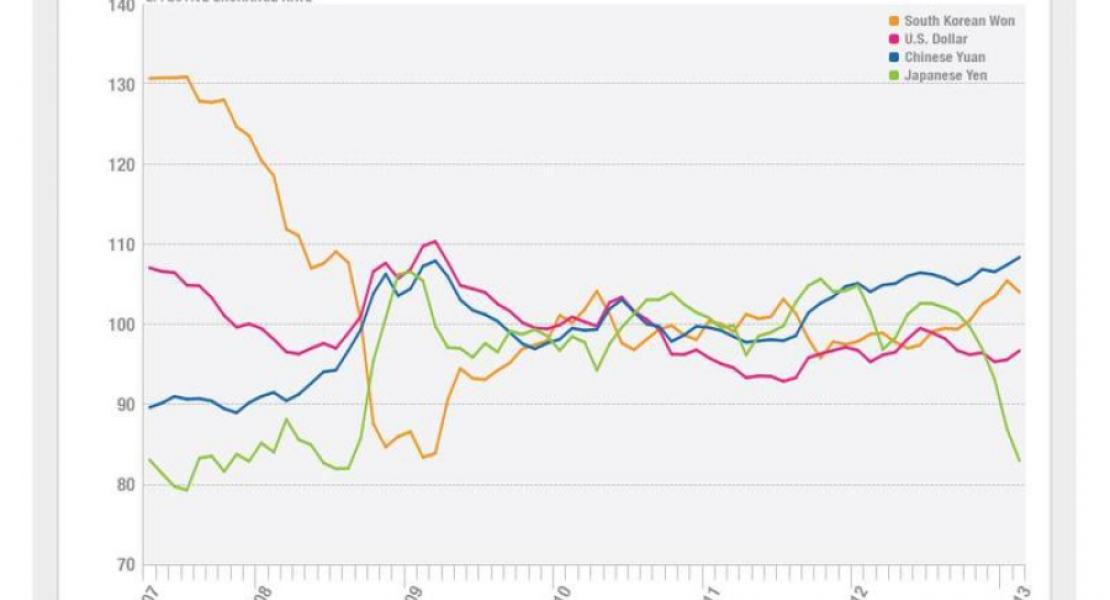

Въпреки това, фанфарите около плановете на Абе не трябва да са прибързани. Дефлацията е дълбоко вклинената проказа на японската икономика и има корени в фактори, като демографски спадове, индустриален прекапацитет и слабо външно търсене, които печатането на пари не може да поправи. Има, обаче, една крехка насока, по която плановете на Абе и улеснителната политика на централната банка вече са дали резултати. Цената на йената е паднала с 12% спрямо американският долар от януари насам, което подпомага сриването на преимуществата на главните опоненти на Япония. На търговска основа, йената по стойност вече е паднала значително спрямо китайският юан и южнокорейският уон. По-слаба йена прави износа на Япония много по привлекателе за пазара на САЩ, а нарастване на износа остава най-добрия шанс за Япония да вдигне темповете на растеж (нетният износ често заема около 10-20% от годишният растеж). Цените на енергията ще вдъхнат кураж на централната банка да ограничи падът на йената, но японските управляващи явно са решили, че желаят да станат по-конкурентоспособни спрямо съседите си на равнище валута, за да се усмири индустриалното и политическо недоволство от слабата икономика у дома.