Още един път трябва да се подчертае необходимостта от засилване на работата по вътрешната свързаност между мрежите за енергоносители и електроенергийните мрежи вътре в страните от ЕС от една страна и върху свързаността на страните от ЕС със съседни страни с които да се изграждат партньорски отношения, независимо от дефектите в политическото им устройство, според нашата гледна точка.

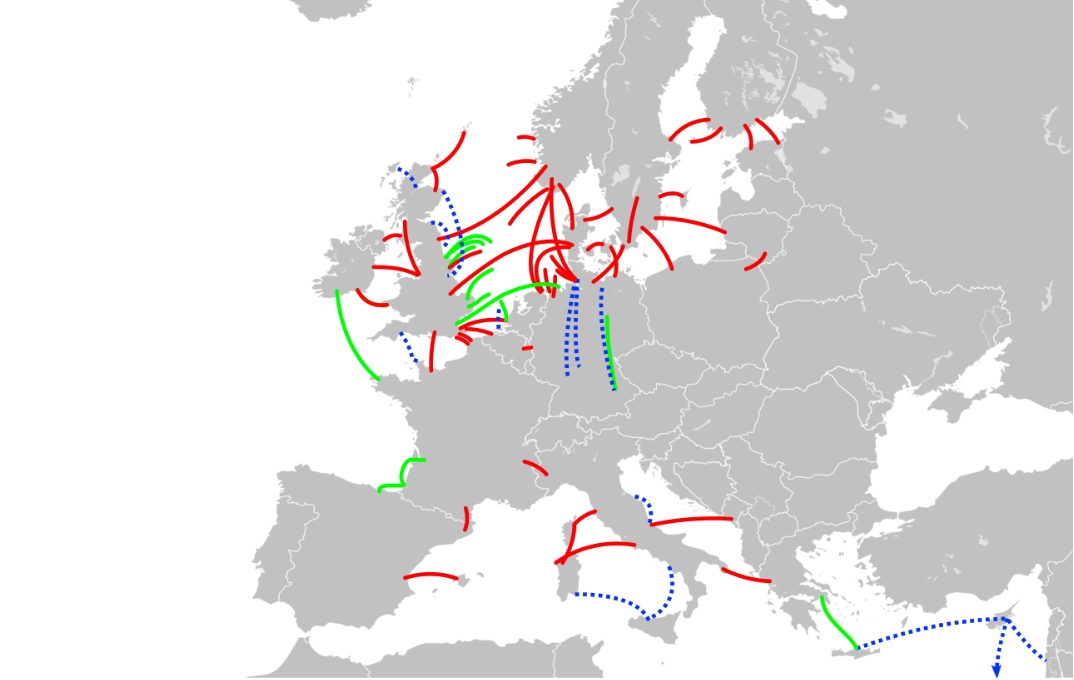

Карта: Високо волтови правотокови връзки в Европа (HVDC - High Voltge Direct Current), с изключение на линии с ниска мощност до морски платформи и линии извън експлоатация). Легенда: зелено - одобрен проект, червено – съществуваща връзка, син - разглеждани опции.

Повечето хора разглеждат Европейския съюз на първо място като „Общ пазар“. Това е така, но не означава, че съществува пълна свързаност на енергийните инфраструктури на страните – членки. Напротив, това е един от най-сериозните проблеми на Европейския съюз. Свързаността между електроенергийните мрежи в Западна Европа и Централна Европа от една страна и тези в Югоизточна от друга не е добра.

Още тук ще подчертаем, че една от съществените причини за високата цена на електроенергията у нас е лошата свързаност „Запад - Изток“ на електроенергийните мрежи на страните – членки на ЕС. В интерес на истината, ЕС е създал инструменти за подобряване на тази свързаност, но има още много какво да се желае.

От друга страна, свързаността на газопреносните мрежи в ЕС е някакъв своеобразен „триумф на национализма“. Тази свързаност на европейските газопреносни мрежи е на много ниско ниво и това поражда проблем след проблем.

В този смисъл, по-долу ще бъде направен преглед на мястото на България в общия контекст на свързаността на газопреносните и на електроенергийните мрежи – даже не толкова в рамките на ЕС, колкото със съседни на ЕС страни, спрямо които трябва да бъдат прилагани адекватни партньорски политики.

Геополитически и геоикономически контекст на проблемите на газовата свързаност на страните от ЕС със съседи страни

През 2022 година, Владимир Путин едностранно спря доставките на газ първо на две държави – Полша и България. След години ще разберем какви точно са били мотивите му да започне точно с България (за Полша нещата изглеждат по-лесно обясними в ретроспективен исторически контекст), но едно е сигурно. Ако през октомври 2022 година не беше включен интерконекторът „България - Гърция“ (IGB), страната щеше да преживее енергийна, а най-вероятно и суровинна катастрофа. Енергийната катастрофа – за всички, а суровинната за някои отрасли, на първо място за производителите на торове.

Интерконекторът IGB свързва територията на България с Южния газов коридор – гигантско съоръжение, което свързва находището „Шах Дениз ІІ“ в шелфа на Каспийско море, недалече от Баку с Европа. Състои се от три последователно построени през годините газопровода: Южнокавказки тръбопровод (SCP), Трансанадолски газопровод (TANAP) и Трансадриатически тръбопровод (TAP). Южнокавказкият газопровод пренася природен газ от „Шах Дениз ІІ“ до границата между Грузия и Турция. TANAP извършва пренос от грузинско – турската граница до границата между Турция и Гърция. Трансадриатическият газопровод (TAP) минава през цялата територия на Северна Гърция, пресича Албания и по дъното на Адриатическо море стига до пристанището Сан Фока в Южна Италия.

Интерконекторът IGB тръгва от трасето на TAP при Комотини (Гюмюрджина) и стига до Старозагорския регион. Годишно по интерконектора може и се доставят малко над 3 милиарда кубически метра природен газ. България има дългосрочен договор с Държавната нефтена компания на Азербайджан (SOCAR), за закупуване на 1 милиард кубически метра природен газ годишно. Реално през 2024 година, България е купила и превозила оп интерконектора 2 (два) милиарда кубически метра природен газ. Поради дългосрочния характер на договора и добрите отношения с Азербайджан, цената на доставяния по тръбопровода природен газ е относително ниска и абсолютно изгодна на фона на алтернативата – втечнения газ.

(България има дялово участие в терминала за разтоварване и регазификация на втечнен газ в Александруполис (Дедеагач), но там ценовите аспекти са несравнимо по-непрозрачни, инцидентни и зависещи от конкретните обстоятелства на всяка отделна доставка).

Интерконекторът IGB е вторият независим оператор на природен газ, лицензиран в България. Той е независим оператор и в съседна Гърция. Интерконекторът IGB е напълно натоварен, като за България се използват от една до две трети от капацитета му.

Интерконекторът би могъл да увеличи „дебита“ си, ако бъде построена допълнителна компресорна станция при Комотини. Тогава по него ще може да се пренасят 5 милиарда кубически метра природен газ годишно.

По време на последното посещение на Президента на Азербайджан Илхам Алиев в България, беше подписано споразумение, наречено „Пръстен на солидарността“, по което страни са България, Румъния, Унгария и Словакия от държавите – членки на ЕС. Елемент на „Пръстена на солидарността“ е така наречения „Вертикален коридор“, който на практика е газовата инфраструктура на България и Румъния на първо място, по който се очаква да се доставя природен газ за Унгария и Словакия, а също така и за Австрия. Тук се вижда, че всички страни, сочени като про-руски и благосклонни към Путин бързат да диверсифицират доставките си на природен газ, чрез внос на азербайджански газ.

В България се извършват строително монтажни работи по газопреносната мрежа, които са свързани точно с осигуряването на по-голяма производителност на нашата част от „Вертикалния коридор“. Въпреки, че не се афишира много, Молдова получава поне от половин година насам, азербайджански газ по „Вертикалния коридор“, каквото и да е сегашното му състояние.

Интерконекторът IGB беше финансиран като “проект от общ интерес“ на ЕС и за това трябва да сме много благодарни, защото проектът буксуваше години на ред, поради липса на каквото и да е местно финансиране. Той беше спасен от европейското финансиране и от изключителната последователност на азербайджанците, които преглътнаха всички саботажи (буквално) на нашата администрация и неспазени клаузи по двустранния ни договор.

Пак като „проект от общ интерес“ на ЕС беше финансиран и изграден интерконекторът „София - Ниш“, по който пак се доставя азербайджански газ, като така Сърбия диверсифицира доставките си и намалява зависимостта си от „Газпром“. Нямаме данни за цената на природния газ, който продава „Газпром“ на Сърбия, но е известно, че в момента доставките за Унгария (!) са на убийствено висока цена. (Впрочем, още в мирни времена, доставките на природен газ от Русия за Германия и за България бяха на съвършено различни цени, като естествено тези за България бяха много по-високи).

От поне три години се водят интензивни проучвателни работи за възможността по Трансадриатическия газопровод да се пренася водород. Предполага се, че ще се наложат определени технически подобрения, като единствените пречки за това са някои финансови обстоятелства – отказът на банките за развитие и инвестиционните банки в ЕС да кредитират изграждане на нови тръбопроводи и подобряване на състоянието на съществуващи с аргумента, че по тях се пренасят „вредни“ фосилни горива.

Някои анализатори са склонни да подценяват ролята на доставките на природен газ от Азербайджан, сравнявайки техния обем примерно с обема на (спрените вече) доставки на природен газ от Русия за Германия. Този подход е контра продуктивен.

Първо защото консумацията на страните от Югоизточна Европа е по-малка от тази на „жадната“ германска индустрия и на немските битови потребители.

Второ, защото инфраструктурата, изградена от Азербайджан и партньорите на SOCAR – водещи в добива и доставката на природен газ световни компании, би била от решаващо значение, ако Туркменистан преодолее страховете си и започне да доставя природен газ за Европа.

Русия, Иран и Туркменистан са трите държави в света с най-големи запаси на природен газ, като никой не може да бъде сигурен коя от трите държави има най-големи запаси. Сигурно обаче е, че Русия започна агресията в Украйна и е под комплекс от санкции. Сигурно е и, че Иран е под комплекс от санкции, най-вече поради ядрената си програма.

При това положение, Туркменистан е желан партньор. Европейската Комисия провежда напълно адекватна политика по този въпрос. Още през 2015 година, пратеникът на ЕК за Средна Азия, обяви публично на Първия Каспийски енергиен форум, че ЕС е готов да финансира газопровод по дъното на Каспийско море за пренос на туркменски газ до територията на Азербайджан.

Тогава, още на място против този проект се обявиха Русия (в лицето на самия Медведев) и Иран. Разликата в позициите им обаче е съществена. Русия е просто против това туркменски газ да се изнася в Европа. Изгубила веднъж (и най-вероятно завинаги) позициите си на туркменския газов пазар, Русия е загрижена единствено за това, огромните обеми туркменски газ да не се явят на европейския пазар.

(Самата Русия през 2009 година загуби позициите си на пазара на туркменски газ. Това стана, защото поради финансовата криза и поради ефектите на войната в Грузия, заявките за руски газ бяха намалели. Русия буквално направи диверсия на газопровода, свързващ Туркменистан с Руската федерация и възникна „руптура“ на тръбопровода. Руската страна обяви, че няма да купува туркменски газ, поради възникнал „форсмажор“ и че няма да плаща неустойки за неизпълнения договор. За изненада на руснаците, новият тогава президент на Туркменистан – Гурбангулъ Бердимухамедов, успя много бързо да се договори с Китай. За една година, беше изграден газопровод от Туркменистан до китайската граница и Китай напълно замести Русия в изкупуването на туркменския природен газ. Ироничното е, че строител на газопровода беше … руска компания. В момента Туркменистан е най-големият доставчик на природен газ за Китай – по-голям от Русия).

Обратно, Иран е против изграждането на подводен газопровод по дъното на Каспийско море, но декларира готовността си за всякакво съдействие за преноса на природен газ от Туркменистан в произволна посока по суша. Тази декларация също е направена на времето в отговор на заявения от ЕС интерес към Транс Каспийския газопровод по дъното на Каспийско море. Тук Иран не се съобразява с интересите на „съюзника“ си Русия, а предпочита прагматично да спечили (не малко) пари.

От своя страна, властите в Туркменистан знаят от собствен опит, че партньорството с Китай не е никак лесна работа, още по-трудно е когато Китай ти е кредитор. Затова в Ашхабад търсят възможности за диверсификация на износа си. Такъв е проектът TAPI (Turkmenistan – Afghanistan – Pakistan - India). Този проект се осъществява трудно и бавно година на ред, най-вече поради обстановката в Афганистан.

(Парадоксално но сега е възможно проектът да се ускори, поради заинтересуваността на талибаните да ползват известни количества природен газ и най-вече да получават транзитни такси за преноса му към Пакистан. Този проект косвено се подкрепя и от Китай, защото в Пекин се надяват, че когато тръбата стигне до Пакистан, би могло да се направи отклонение за китайските региони, граничещи с Пакистан, въпреки пълната неразбория с установяването на международни граници в региона, които да бъдат признати едновременно от Китай, Пакистан и Индия).

За Туркменистан би било изключително изгодно да насочи значителни количества природен газ към Турция и Европа, но за това пречи агресивното отношение на Русия, както и чисто техническите проблеми по изграждането на инфраструктура за доставка, ако вариантът с подводния Транс Каспийски газопровод не се осъществи.

При всяко положение, каквото и да е „отпушване“ на доставките от Туркменистан за Турция и за Европа, минава през Азербайджан – както по чисто географски причини, така и поради вече изградената по азербайджанска инициатива газопреносна инфраструктура.

От тази гледна точка, Азербайджан чрез държавната си компания SOCAR е от стратегическо значение при разиграването на всякакви варианти за доставки на природен газ от Туркменистан, като и от други „оттатък каспийски“ газови находища. (Напълно възможно е в казахския шелф на Каспийско море да бъдат открити големи находища на природен газ).

Впрочем, известно време това се осъществяваше в рамките на суапова сделка между Азербайджан, Туркменистан и Иран. Туркменистан доставяше природен газ за важния град в Североизточен Иран - Машхад, където е погребан Осмият Имам, а Иран доставяше същото количество природен газ на Азербайджан, който го експортираше или използваше за вътрешни нужди по свое усмотрение.

(Става дума за втория по брой на населението град в Иран – Машхад. В превод името му означава „място на мъченичество“, заради гробницата „Имам Реза“, където е погребан Осмият шиитски Имам – Али ал Рида. В същата гробница е погребан и абасидския халиф Харун ал Рашид, познат ни най-вече от приказките за него. Гробницата е много важно място за поклонничество и се посещава от около 25 милиона души годишно. Затова и Машхад е наричан „най-свещеният град в Иран“.

Тъй като иранските газови находища са преимуществено в района на Персийския залив, за властите в Техеран е много по-изгодно да купуват природен газ за Машхад от намиращия се в близост Туркменистан, а не да изграждат безкрайни газопроводи през безлюдното Иранско плато. Затова е Иран участва в суаповата сделка с Азербайджан и Туркменистан).

Става дума за количество от 1 милиард кубически метра природен газ годишно. Това количество не е чак толкова голямо, но все пак отговаря на една трета от годишното потребление на България, респективно на договорения със SOCAR годишен обем на доставките.

През последната година, тази операция беше спряна поради нови преговори между Азербайджан и Туркменистан, но има сигнали, че работата в тази насока ще бъде подновена, включително и поради сериозен интерес от турска страна към туркменския газ.

За ЕС и за България в частност е от съществено значение, част от големите газови ресурси на Ашхабад да бъдат насочени към нас, а не да потънат в „безкрайно жадната“ за енергоносители китайска икономика. Това може да стане само в близко партньорство с Азербайджан и с Турция.

Общата рекапитулация за свързаността на региона и България в частност с Азербайджан е очевидно положителна. България и регионът получават природен газ по дългосрочен договор на изгодна цена, която пък стабилизира цената на газовия микс у нас. Фактът, че обемът на доставките в сравнение с обемът по договор е на практика удвоен, говори сам за себе си.

Развитието на тази газова инфраструктура е от значение за цялата Югоизточна Европа и даже за Централна Европа: Гърция, България, Румъния, Хърватско, Словения, Унгария, Словакия и Австрия. Чехия също проявява интерес в последно време.

Италия също е голям консуматор на природен газ, доставян по Южния газов коридор. Показателно е, че страната няма собствен добив на природен газ (тя внася природен газ най-вече от Либия по подводен тръбопровод и сега от Азербайджан. Включването на Трансадриатическия тръбопровод през 2020 година, позволи на Италия да бъде нетен износител на природен газ по време на газовата криза, предизвикана от Русия през 2022 година.

Проблемите около взаимоотношенията с Азербайджан, които имат пряко отражение върху нас са няколко.

Европейската комисия, която провежда прагматична политика по отношение на Азербайджан, договори официално удвояване на доставките на природен газ от Каспийския шелф в обозримо време. Урсула фон дер Лайен подписа затова съответното споразумение с Илхам Алиев.

За да се осъществи това обаче са необходими съответните инвестиции, които няма как да са само на няколкото компании собственици на различните участъци от Южния газов коридор, нито пък само на Азербайджан който държи между 15-20 процента от всеки от участъците. Необходимо е да участват и получателите на природен газ – закупуващата страна.

Това не става никак лесно, поради изчаквателна позиция на повечето получатели.

Вторият проблем, от който в значителна степен идва и първият посочен по-горе е политиката на банките, да не финансират изграждане на нови тръбопроводи за въглеводороди. Тази политика е дълбоко погрешна и разрушителна по редица причини – в това число и затова, че по тръбопроводите се пренасят не само „фосилни горива“, но и суровини за химическата промишленост.

(Впрочем, Азербайджан закупи най-голямото химическо предприятие в Турция – „Петким“. Азербайджан е най-големият еднократен и системен инвеститор в Турция през последните шест – седем години, за сметка на изграждането на Трансанадолския газопровод, закупуването на „Петким“ и разширяването му, както и за сметка на изграждането на чисто новата нефтена рафинерия STAR в Измир).

Третият проблем е чисто политически. За разлика от Европейската комисия, която заема здравомислеща позиция по отношение на отношенията, в Европейския парламент има точно обратни настроения. Там действат няколко могъщи лобита:

- на първо място арменското лоби (за съжаление, по-голямата част от арменската диаспора е настроена крайно националистически, даже расистки);

- също така лобитата на вносителите на природен газ от Северна Африка – от Либия и от Алжир;

- лобитата на вносителите на втечнен газ в съюз с про-руските сили;

- на четвърто, но не по значение място – общностите на депутати, които биха могли да бъдат наречени „абстрактни“ или „стерилни“ демократи. Последните са хора, които първо идват от страни, които не са зависими от доставките на природен газ от Азербайджан и които от една страна са повлияни от изброените по-горе агитатори, а от друга изискват от всички партньори на ЕС да бъдат перфектни либерални демократи, без да забелязват собствените си антидемократични прослойки.

На няколко пъти в Европейския парламент се гласуват резолюции, които са богати на враждебни конотации по отношение на Азербайджан, а веднъж дори имаше призиви за „санкции срещу Азербайджан“, които да се осъществят чрез … спиране на доставките на природен газ. В тези резолюции има редица тези, които показват некомпетентност, но по-лошото е, че те могат да причинят само вреда, без да постигнат каквато и да положителна цел.

За България, а и за цяла Югоизточна Европа плюс Италия, подобен подход е не просто немислим, той е и враждебен. Слава Богу, тези резолюции са „non-binding papers“ никого не обвързващи текстове, но самото съществуване на подобни настроения е плашещо.

Трябва да се подчертае, че ролята на Европейската Комисия за минимизиране на щетите от подобна пропаганда е огромна.

Също така, от голяма важност е при рекалибрирането на Зелената сделка, да се отвържат възможностите за финансиране на строежа на нови тръбопроводи, а също така и за подобряване на параметрите на съществуващи тръбопроводи.

Геополитически и геоикономически контекст на проблемите на свързаността на електроенергийните мрежи на страните от ЕС със съседи страни

В уводната част вече беше подчертано, че лошата свързаност на електроенергийните мрежи в Западна и Централна Европа с мрежите от Югоизточна Европа е една от причините за високите цени на електроенергията у в Гърция, у нас, в Румъния и Унгария.

В този смисъл ние сме длъжни да приветстваме мерките на ЕС за подобряване на свързаността, но можем и да твърдим, че все още има много да се направи.

В последно време възниква въпросът за свързаността с държавите от ЕС със съседни държави, които не са членки на Съюза. В едни случаи, както е с Украйна и с Молдова, става дума за държави, които са обект на явна или по-прикрита агресия (и в двата случая от страна на Руската федерация) и на които трябва да се окаже съдействие за тяхното „енергийно оцеляване“. Особено драстичен е случаят с Украйна, където енергийната инфраструктура на страната е „мишена номер едно“ за агресора.

Действията в помощ на такива страни, изпаднали в сериозно затруднение са морален (и не само) императив, но в крайна сметка при сегашното ниво на свързаността на мрежите в Европа, те водят до по-голямо оскъпяване за страните от Югоизточна Европа и в частност за България. Това трябва да се има пред вид при разработването и прилагането на различните енергийни политики.

Обратен е случаят на проектиране на свързаност със страни, които искат да внасят електроенергия, даже „зелена“ електроенергия в страните от ЕС. В момента сме свидетели на два проекта за производство и внос на „зелена“ електроенергия в ЕС, които пряко засягат България, поради географското й разположение.

Първият е вариантът с производство и внос на „зелена“ енергия от Азербайджан и Средна Азия. Особеност на този вариант е обстоятелството, че в Каспийско море има зони, където вятърът духа 24 часа в денонощието. Иначе казано, в тези зони би могло да се произвежда енергия от възобновяем енергиен източник, която да формира базов товар. Такива възможности за сега има само в Северно море и от тях се възползват Дания, Швеция, Германия и Обединеното кралство. Концепцията за производство на „зелена“ енергия – базов товар е изключително интересна, защото е защитена със съответната научна аргументация и е подкрепена от световни компании в енергийния сектор.

В конкретния случай се предвижда електроенергията да се доставя на румънския бряг чрез кабел по дъното на Черно море. Проектантите твърдят, че загубите по силовия кабел ще бъдат по-малки, отколкото ако преносът се извършва по познатите ни „въздушни“ далекопроводи.

От правна гледна точка по въпроса има реален напредък – има сключено споразумение между Азербайджан, Грузия, Румъния и Унгария за сътрудничество. Има малко противоречиви сигнали, дали България се присъединява към това споразумение, но отговорът е по-скоро „да“.

Вариантът с внос от изток има и втора част. Тя предвижда внос на значителни количества „зелена“ електроенергия, този път от Казахстан и Узбекистан. Двете страни имат голям потенциал за производство на електроенергия от ВЕИ, макар и да не става дума за „базов товар“, както в случая с азербайджанската ветрова енергия.

Доставката на тази електроенергия се предвижда да се извършва по конвенционални „въздушни“ електропроводи, за да могат да бъдат включени производствените мощности от Казахстан и Узбекистан. Буквално преди няколко дни в Истанбул беше проведена среща между министерствата на енергетиката на Азербайджан, Грузия, Турция и България (по ред на пренос на тока от запад на изток…). На тази среща са обсъждани конкретните измерения на възможното сътрудничество за производство и пренос на „зелена“ енергия от Средна Азия до Балканския полуостров.

Общо казано, проектът за внос на „зелена“ енергия от изток на запад е оформен в двата си подварианта. Общото между тях е, че и в двата случая, доставката на електроенергията минава през Азербайджан и Грузия. (Впрочем, доставката на природен газ също минава през тези две държави). Тук възниква въпросът за отношението на европейските институции към тях. Отношението на Европейската комисия е умерено, прагматично и адекватно. Отношението на Европейския парламент е агресивно, хаотично и на практика – враждебно. В предишния раздел темата за резолюциите на ЕП по въпроса за Азербайджан беше засегнат. Тук можем само да добавим, че през последните седмици, такъв тон беше възприет и по отношение на Грузия.

Да, несъмнено управляващите в Грузия не се държат подобаващо още от началото на ескалацията на войната в Украйна. Както и Армения, те застанаха на страната на Русия, макар и в Тбилиси да го направиха по-прикрито, отколкото в Ереван. (Армения направо изпрати „доброволчески“ батальони на фронта срещу Украйна).

Цялата външна политика на Грузия от 2008 година насам подлежи на обстоятелствен критичен анализ, но все пак трябва да се има пред вид, че за разлика от Русия, Грузия не заплашва никого. По-скоро тя е уплашена и води политика, която основателно не ни харесва, но не бива да бъде причина за рязко скъсване на отношенията между Брюксел и Тбилиси.

Само че, точно тези дни четем за предложения от страна на Европейския парламент за налагане на санкции на грузински политици и други подобни. Подобни действия трябва да бъдат много внимателно претеглени и преценени, защото пълното скъсване на отношенията с Грузия, както и аналогичните нападки срещу Азербайджан, могат да доведат само до проваляне на важни енергийни политики и до загуби, които ще ползват единствено Путин.

Алтернативният проект е проектът GREGY за внос на електроенергия от Египет по подводен кабел по дъното на Егейско море до Гърция. Инициатор на този проект е компанията „Копелузос“ и поради доброто лобиране за него, той вече е на крачка от обявяването му за „проект от общ интерес“. Официално идеята е, че по подводният кабел ще се пренася „зелена“ електроенергия, произведена от ветрогенератори на Синайския полуостров.

Този проект беше подкрепен много лековато, почти без анализ и каквито и да са били съмнения от всички, в това и от България в лицето на едно от безбройните служебни правителства. Никой не обърна внимание на такива факти, като обстоятелството, че компанията „Копелузос“ е изключително близка на „Газпром“. Всъщност тя е официалният вносител на природния газ на „Газпром“ в Гърция, макар че този внос вече приключи.

В официални публикации, „Копелузос“ е сочена съвсем не от вчера като основен канал за внос на токсични капитали от Русия в Гърция. Всъщност, посочени са две компании – едната е „Копелузос“, другата е компания, която е хронично обвинявана в контрабанда на цигари …

Близостта с „Газпром“ не само не е отричана, но е и подчертавана от компанията по всякакъв начин. Отделен въпрос е, че „Копелузос“ е концесионер на много от летищата в Гърция, в това число на летището на Атина, но това е проблем на националната сигурност на Гърция.

Няма съмнение, че добрите връзки между Русия и Египет са помогнали значително за това хората от „Копелузос“ да стигнат бързо до преки контакти с военния лидер на страната – Ал Сиси.

В политиката на някои европейски „полиси мейкъри“ (доста на брой за съжаление) се наблюдава ясно изразен двоен аршин. Те непрекъснато търсят аргументи за да доказват, че Азербайджан била авторитарна държава, независимо че там се провеждат редовно избори (на последните местни избори през януари 2025 година, са участвали 23 от 24 регистрирани партии в страната), критикуват (основателно но избирателно) Грузия заради приети закони „шити по кройката на Путин“, но не забелязват, че египетския лидер Ал Сиси дойде на власт след военен преврат с който беше свален единственият досегашен президент на Египет, който е бил избран на общи избори по време на така наречената „Арабска пролет“. Впоследствие бившият президент на Египет беше екзекутиран, като и стотици негови привърженици.

Така или иначе, ако си запушим носа и не обръщаме внимание на произхода на египетското държано ръководство, би било най-добре да имаме свързаност и с Южен Кавказ и Средна Азия от една страна и с Египет – от друга. Това би било добре, дори и да се сбъднат подозренията на някои по-мнителни анализатори, които смятат, че Египет ще построи ветрогенератори с бутафорна заявена мощност, а ще продава като „зелена“ енергия и доста електроенергия от паро-газови електроцентрали, тъй като разполага с новоткрити големи находища на природен газ.

Някои среди в Брюксел сякаш предпочитат Египет пред Южен Кавказ и Средна Азия, но трябва да се има пред вид, че поне засега Азербайджан и страните от Средна Азия са сякаш единствените ни искрени съюзници по отношение на „зеления“ енергиен преход. Страните от Югоизточна Европа, в това число и България са силно заинтересувани да продължи работата на Южния газов коридор; по него евентуално да започне и пренос на водород (по-точно на метаново – водородни смеси с по-високо съдържание на водород от 30 % и нагоре); и в крайна сметка той да бъде дублиран и триплиран от доставките на зелена енергия по кабел и по „въздушни“ далекопроводи.

Доставките от Египет биха били добре дошли, но в никакъв случай те не трябва да бъдат повод за отказ от партньорство с Южен Кавказ и Средна Азия.

Тук е моментът да се отбележи още едно обстоятелство, за което трябва да държим сметка. Пак тези дни стана ясно, че Азербайджан е в напреднала процедура да придобие дялово участие в добива на природен газ в израелското находище на природен газ „Тамар“ в Източното Средиземноморие.

До момента, използването на въглеводородите от Източното Средиземноморие (не само израелските, но и ливанските и кипърските) изглеждаше проблематично, поради лошите отношения на Израел (а съответно и на Кипър) с Турция. Предлагаха се мегапроекти за гигантски подводни газопроводи, които да достигнат Крит и континентална Гърция, които са изключително скъпи, а при сегашното положение на отказ на банките от финансиране на тръбопроводи за „фосилни горива“ – на практика неосъществими.

Включването на Азербайджан в шахматната игра в Източното Средиземноморие променя цялостната диспозиция. Азербайджан е близък съюзник и на Турция и на Израел. Баку е най-големият доставчик на нефт за Израел, благодарение на нефтопровода Баку – Джейхан (турско пристанище в Източното Средиземноморие) и на отличните междудържавни отношения между двете страни. По този причина, точно Азербайджан е страната, която би могла да договори пренос на израелски природен газ през територията на Турция, още повече че притежава и преносна инфраструктура там.

Такова решение би поевтинило доставките на природен газ от Израел за Европа в голяма степен, сравнено с мегапроектите по дъното на Егейско мореи би ги направило технически възможни. Азербайджанското посредничество в такъв общ икономически проект вероятно би допринесло и за спадане на напрежението в Близкия изток поне по оста Турция – Израел. И ЕС като цяло и България би трябвало да гледат позитивно на такъв сценарий.

В заключение, още един път трябва да се подчертае необходимостта от засилване на работата по вътрешната свързаност между мрежите за енергоносители и електроенергийните мрежи вътре в страните от ЕС от една страна и върху свързаността на страните от ЕС със съседни страни с които да се изграждат партньорски отношения, независимо от дефектите в политическото им устройство, според нашата гледна точка.